Economía muestra signos de mayor vigor pese a magro crecimiento del PIB en segundo trimestre

- Estimación de PIB 2017 se mantiene en 1,5%.

Santiago, Chile. 21 agosto, 2017. Las Cuentas Nacionales divulgadas por el Banco Central tienden a confirmar que la economía chilena habría emergido de su punto más bajo durante el segundo trimestre de 2017 e iniciado un pausado ritmo de recuperación. El crecimiento interanual fue de 0,9%, superando la débil trayectoria arrastrada en los dos trimestres precedentes (0,1% y 0,5% respectivamente). Por ahora, gran parte de este repunte se explica fundamentalmente por la mejoría en las cifras del sector minero, afectadas en la primera parte del año por una prolongada paralización de faenas a raíz de conflictos colectivos en una de las mayores empresas del sector.

Aun así, el detalle de las cifras muestra que la economía permanece en un estado extremadamente frágil y el brote de cauto optimismo, hacia la segunda parte del año, descansa en algunos indicios positivos que ha ido tomando forma en los últimos meses, los que resumidamente son los siguientes:

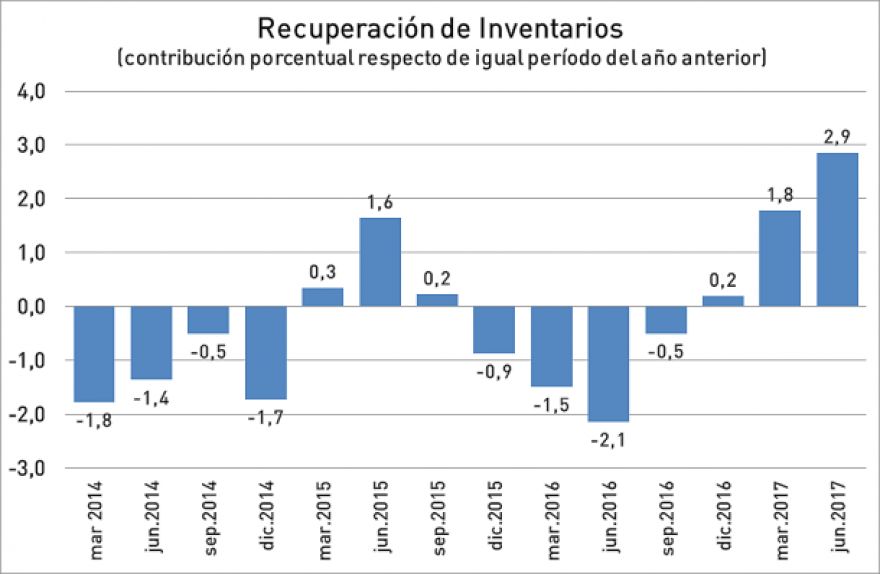

- Un importante aumento por segundo trimestre consecutivo en los inventarios, tal como había sido advertido preliminarmente por la CCS (Cámara de Comercio de Santiago), tras una prolongada y acentuada caída de este tipo de activos en las empresas. La contribución al crecimiento fue de 2,9 puntos porcentuales en su medición desestacionalizada, superando largamente el promedio de -0,7% observado entre 2014 y 2016. Esta recuperación de inventarios sugiere que las empresas reabastecen sus bodegas para adecuarlas a un ciclo de moderada recuperación.

- Una recuperación muy pronunciada en las importaciones, las que crecieron en 7,4% real interanual en el segundo trimestre (5,1% en el primero), provocado por un importante aumento en los quantum de bienes de consumo (21% en 12 meses), y en petróleo (10%). Este ritmo de aumento en las importaciones no se observaba desde 2013.

- Una importante aceleración del consumo privado, desde un 1,8% real en 12 meses en el primer trimestre del año a un 2,6% en el segundo, lo cual es consistente con la mejoría en la masa salarial de los hogares y la recuperación del empleo asalariado. En particular resulta alentadora la recuperación del alicaído consumo de bienes no durables, desde 1,4% a 1,9% real en 12 meses, ya que este tipo de consumo muestra estrecha vinculación con la situación de ingreso de las familias. El consumo de durables, fuertemente incidido por el gasto en automóviles, moderó su acelerada trayectoria a 9,7% desde un 10,2% en 12 meses en el primer trimestre del año.

- Las cifras de inversiones resultan a primera vista desilusionantes, puesto que el ritmo de caída se aceleró a -4,1% real en 12 meses (-2,4% en el primero), y la formación bruta en Construcción y Otras Obras se mantiene en severa contracción (-6,5% en 12 meses), consistentemente con el ciclo de carácter tributario al que ha estado afecto en los últimos tres años. Sin embargo, los antecedentes son menos negativos en el frente de Maquinaria y Equipos. El avance de sólo 0,2% real en 12 meses en el segundo trimestre esta explicado por la elevada base de comparación que presenta el segundo trimestre de 2016. Medido respecto del trimestre anterior, este tipo de inversión tuvo un leve aumento de 1,1%.

Las exportaciones por su parte, resultan ser en aspecto más débil del balance al segundo trimestre. Con un descenso de -4,7% en 12 meses, no lograron mejorar el perfil del sector externo. La caída de las exportaciones está radicada no sólo en la minería, sino también en la industria (-5% real en 12 meses) y en el sector silvoagropecuario (-5,2%).

En definitiva, la actividad económica mejoró su ritmo de crecimiento durante el segundo semestre, en gran parte por la menor contribución negativa de la minería. Los resultados no resultan ser sustancialmente mejores que los de los dos trimestres previos, aunque sí se advierten algunos elementos que permiten configurar un escenario de recuperación más decidida para la segunda parte del año y 2018. Definitivamente el frente externo defrauda, pero la mejoría de las condiciones externas sienta un buen punto de partida para una recuperación.